Steuertipps für Gründer (Teil 1)

Wir stellen immer wieder als ein Steuerproblem bei Startups fest, dass man sich bei der Wahl der Rechtsform (in der Regel eine UG oder GmbH) am Anfang zu wenig Gedanken über die Gesamtstruktur macht. Wir empfehlen daher eine möglichst frühzeitige Planung der steuerlichen Beteiligungsstruktur. Dabei geht es vor allem darum, in welcher Form die Beteiligung am operativen Unternehmen gehalten werden soll.

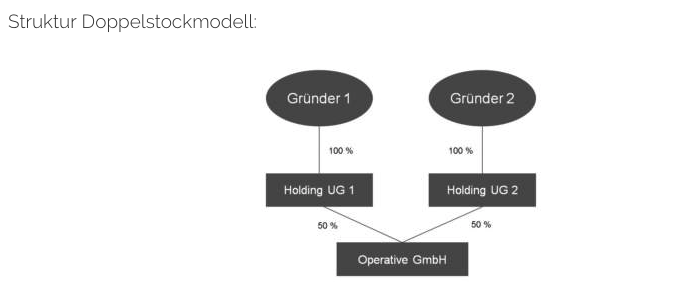

1. Stichwort Doppelstruktur

Aus steuerlichen Gründen ist hier die Doppelstruktur ein spannendes Modell, wobei eine 100-prozentige Holding zwischen dem oder den Gründern und der operativen Gesellschaft geschaltet wird. Der Vorteil kann hier vor allem in einer Steuerstundung liegen, da auf Ebene der Holdinggesellschaften die Gewinne aus einem Verkauf der Anteile an der operativen Gesellschaft zu 95 Prozent von der Steuer befreit sind und erst im Falle einer Ausschüttung an die Gesellschafter der 25-prozentigen Kapitalertragsteuer unterliegen. Bei einer persönlichen Beteiligung an der Gesellschaft müssten die Startup-Gründer hingegen im Falle eines Exits unmittelbar bis zu 27 Prozent des Erlöses an den Fiskus abführen (sogenannte Teileinkünfteverfahren).

2. Steuervorteil Verlustvortrag

Frühzeitige Planung der steuerlichen Gestaltung

Startups, die in den ersten Jahren meist noch keinen Gewinn erzielen, sollten darauf achten, ihre Verluste steuerlich in die Folgejahre vorzutragen. Diese Verluste werden den späteren Gewinnen gegengerechnet und mindern entsprechend die zukünftige Steuerbelastung. Allerdings gelten bei Verkauf von Gesellschaftsanteilen für das Fortbestehen der Verlustvorträge Einschränkungen, die Gründer und potenzielle Investoren bei einem Exit frühzeitig mit ins Kalkül ihrer Überlegungen nehmen sollten.

Wann lohnt sich die Doppelstruktur?

Das Modell der Doppelstruktur lohnt sich vor allem für Gründer, die ihren Erlös neu investieren wollen. Denn hier kommen die Erlöse aus dem Exit oder auch Dividenden zunächst nur bei der Holding an, sind zu 95 Prozent steuerbefreit und können weitgehend ohne Steuerabzug reinvestiert werden. Sollen die Erlöse dagegen nicht reinvestiert, sondern direkt an den Gründer – oder auch Investoren – weitergereicht werden, muss die Holding sie ihrerseits in Form einer Dividende ausschütten. Da in diesem Fall die Gewinne an eine natürliche Person ausgeschüttet werden, entfällt die Steuerbefreiung. Auf die Dividendenausschüttung fällt eine Kapitalertragsteuer von 25 Prozent an, plus Soli und gegebenenfalls Kirchensteuer. Kommt eine Reinvestition des Exiterlöses von vornherein nicht in Betracht, sollten die Gründer in Erwägung ziehen, die Beteiligung unmittelbar zu halten, und auf den zusätzlichen Aufwand für die Gründung und Verwaltung der Holdinggesellschaft verzichten.

Fabian Krüger ist Rechtsanwalt und Start-up-Steuerexperte bei Raue LLP. Seine Spezialgebiete sind nationales und internationales Steuerrecht sowie Venture-Capital-Beratung: insbesondere Early Stage bis Series A. raue.com