Schaffen Startups das Bargeld ab?

1. Warum wird das Thema aktuell so intensiv diskutiert?

Die Welt wird schneller und komfortabler: Amazon liefert Pakete noch am Tag der Bestellung aus, Reisen werden blitzschnell online gebucht, und für einen Film muss man schon lange nicht mehr in die Videothek gehen. Nur beim Zahlungsverkehr scheint die Entwicklung nicht voranzugehen. Eine Banküberweisung dauert noch bis zu drei Werktage und in vielen Restaurants und Geschäften kommt man an der Kasse ohne Bargeld nicht weiter. Das soll sich jetzt ändern.

Anfang des Jahres brachte Deutsche-Bank-Chef John Cryan beim Weltwirtschaftsgipfel in Davos eine radikale These vor: „In zehn Jahren wird Bargeld wahrscheinlich nicht mehr existieren. Es ist einfach schrecklich ineffizient.“ Auch wenn der Großteil des Publikums in Davos die Ansicht nicht teilte, sprach Cryan einen Punkt an, den Ökonomen und Notenbanker schon länger im Visier haben: Wozu braucht eine Welt, in der E-Commerce und virtuelle Währungen unaufhaltsam voranschreiten, noch eine analoge Währung, die aus Papier und Metall besteht?

Hätte man die Frage vor fünf Jahren noch mit Hinweis auf die mangelnde technische Infrastruktur als Gedankenspielerei abtun können, muss man sich heute damit ernsthaft auseinandersetzen. Mehr als 50 Millionen Smartphones, also internetfähige Mobiltelefone, sind in Deutschland im Umlauf, weltweit wächst der bargeldlose Zahlungsverkehr laut dem World Payments Report jährlich um rund acht Prozent. Zahlreiche Fintechs haben es sich zur Aufgabe gemacht, Lösungen für den bargeldlosen Zahlungsverkehr zu etablieren.

„Keine Filiale kann so nah sein wie das Smartphone“, sagt auch Arno Walter, Vorstandsvorsitzender der Comdirect Bank. Die Zeit ist reif, und die Gedanken werden konkreter.

Im Februar schlug Finanzminister Wolfgang Schäuble vor, die Höhe von Barzahlungen in Deutschland auf maximal 5000 Euro zu begrenzen. Beinahe zeitgleich kam die Europäische Zentralbank (EZB) mit der Idee um die Ecke, den 500-Euro-Schein abzuschaffen. Im Mai beschloss die EZB letztlich, die Banknote mit dem aktuell höchsten Wert nicht mehr zu produzieren und gegen Ende 2018 auch die Ausgabe der Scheine einzustellen.

Beide Vorstöße lösten zwar Diskussionen und teils heftige Gegenreaktionen bei der deutschen Bevölkerung aus (mehr zu den jeweiligen Gründen im Folgenden), sie zeigen aber, dass es das Thema „Welt ohne Bargeld“ auf die Agenda von Politik und Medien geschafft hat.

2. Was spricht für die Abschaffung von Bargeld?

Bargeld ist unpraktisch und ineffizient: Viele Digital Natives finden es lästig, zum Bankautomaten zu gehen. Scheine und Münzen kann man verlieren und beim Bezahlen besteht das Risiko, sich zu verzählen. Außerdem sind Scheine und Münzen Lebensraum für viele Bakterien: Der Kontakt mit Bargeld kann krank machen.

Eine noch größere Tragweite haben indes die ökonomischen und politischen Gründe. Viele Bereiche der Schwarzarbeit und der Schattenwirtschaft funktionieren mit Bargeld. Das Institut für angewandte Wirtschaftsforschung der Universität Tübingen schätzt den Umsatz der Schattenwirtschaft für das Jahr 2016 auf mehr als 300 Milliarden Euro. Das sind 10,8 Prozent des Bruttoinlandsprodukts.

Doch Bares ist auch für Kriminelle von Vorteil, die weitaus gefährlicher sind als schwarz angestellte Bauarbeiter oder nicht angemeldete Putzkräfte: Dazu zählen Drogendealer, Steuerhinterzieher, Schmuggler, Menschenhändler und Zuhälter. Sie agieren weltweit mit großen Barsummen, die im regulären Zahlungsverkehr gewaschen werden. In Deutschland ist das gar nicht so schwierig: Hier können beliebig hohe Summen mit Bargeld bezahlt werden.

Um solche Methoden zu unterbinden und die Schwarzarbeit sowie die Schattenwirtschaft finanziell auszutrocknen, befürworten einige Ökonomen und Behörden einen Wandel hin zu ausschließlich elektronisch belegten Zahlungen. Denn wenn das Finanzamt und andere Behörden mitlesen können, ist die Schwarzarbeit nicht mehr schwarz.

3. Was spricht gegen die Abschaffung?

„Nur Bares ist Wahres“, sagt der Volksmund, und die Finanzgesetzgebung hat sich daran angepasst. Euroscheine sind das einzige gesetzliche Zahlungsmittel in Deutschland und müssen überall angenommen werden. Theoretisch ist es möglich, Steuern bar beim Finanzamt einzuzahlen.

Befürworter des Bargelds halten auch nichts von dem Argument, ohne Bargeld gäbe es keine Schwarzarbeit, Steuerhinterziehung oder Geldwäsche. „Erstens könnten die handelnden Personen alternative Tauschmittel nutzen oder auf Fremdwährungen zurückgreifen – sofern das Bargeld nicht weltweit abgeschafft wird. Darüber hinaus muss es sich bei Schwarzgeld nicht zwangsläufig um Bargeld handeln“, erklärt Bundesbank-Vorstand Carl-Ludwig Thiele.

Bargeld gewährleistet den Bürgern Anonymität. Digital abgewickelte Zahlungen lassen sich nachverfolgen. Wohin das führen kann, ließ sich 2013 in Zypern beobachten: Das Land stand vor der Pleite, zwei wichtige Banken mussten gerettet werden. Vermögenswerte von mehr als 100.000 Euro wurden eingefroren oder gegen wertlose Aktien eingetauscht – Barauszahlungen waren nicht möglich. Faktisch enteignete der Staat die Bürger. Deren Geld diente dazu, die Fehler der Finanzpolitik und der Banken auszubügeln.

Aktuell besteht die Möglichkeit, dass Banken Gebühren für die Einlagen von Sparern erheben, sobald sie selbst Strafzinsen für Einlagen bei der Zentralbank zahlen müssen. Die einzige Möglichkeit, dem zu entgehen: eine Auszahlung der Spareinlagen. „Gäbe es kein Bargeld mehr, könnten sich die Sparer ihre Einlagen nicht auszahlen lassen, und der negative Zins würde voll auf die Guthaben durchschlagen“, erklärt Philipp Dobbert, Chefvolkswirt der Quirin Bank. Bargeld oder alternative Anlagen wie Sachwerte oder Kryptowährungen bieten in solchen Fällen mehr Sicherheit als ein Geldsystem, das ausschließlich auf Bits und Bytes basiert und die Transaktionen verfolgbar macht.

4. Welche Rolle spielen Bitcoin und Blockchain?

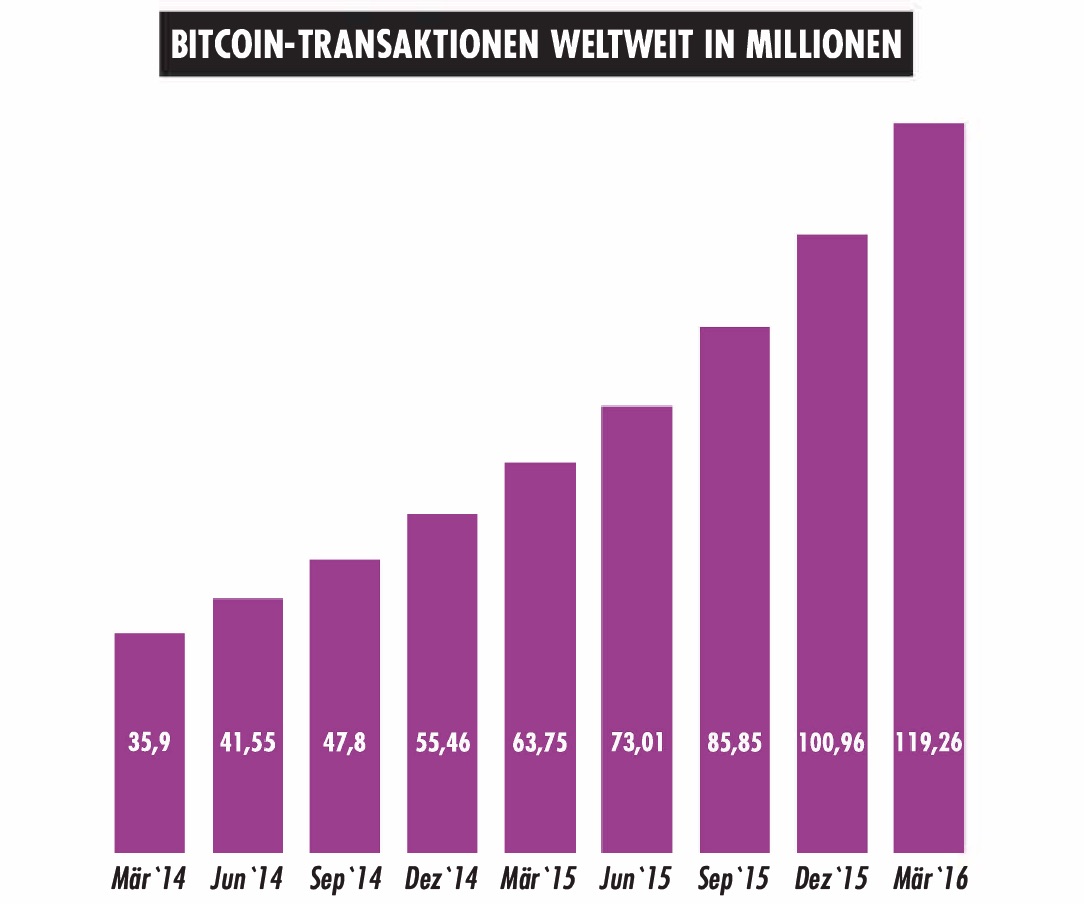

Bitcoin ist derzeit die einzige Alternative zum Bargeld, die ohne Bankkonto auskommt. Aktuell wird eine Einheit zu einem Preis von etwa 400 Euro gehandelt. Da die Kryptowährung ohne physische Entsprechung existiert, lässt sie sich leicht aufteilen: Ein Produkt für vier Euro kann man für ein Hundertstel Bitcoin kaufen.

Wer Bitcoin nutzen will, braucht eine kostenlose Bitcoin-Adresse, zu der ein Schlüssel (Private Key) gehört, um Transaktionen zu bestätigen. In der sogenannten Blockchain, die man sich wie eine riesige Tabelle vorstellen kann, sind sämtliche Transaktionen gespeichert. So lässt sich prüfen, welche Adresse wie viele Bitcoins besitzt.

Nutzer sind bislang Neugierige und Idealisten, die sich ein von Zentralbanken unabhängiges, anonymes Finanzsystem wünschen. Es gebe zwar Pilotprojekte und laufende Anwendungen. Um zu beurteilen, inwieweit die Erwartungen erfüllt werden, sei es jedoch zu früh, sagt Bundesbank-Vorstand Carl-Ludwig Thiele: „Meines Erachtens sind Blockchain-basierte Lösungen noch weit von einer Reife für den Massenmarkt entfernt.“

Eine Bitkom-Befragung im Jahr 2015 ergab allerdings, 36 Prozent der Deutschen könnten sich vorstellen, Bitcoin zu nutzen; bei den unter 30-Jährigen sogar 53 Prozent. Und: Die Blockchain macht die Finanzindustrie neugierig. Überwinden Banken die Schwächen des Systems, etwa den hohen Energieverbrauch von Transaktionen, sind auch Transaktionen zwischen Banken möglich.

5. Ist eine Welt ohne Bargeld technisch möglich?

Technische Möglichkeiten, ohne Bargeld auszukommen, gibt es bereits. Mit Debit- und Kreditkarte ist die bargeldlose Zahlung seit Langem möglich. Auch Lösungen, die ein günstiges Kartenterminal mit einer App verbinden, sind im Umlauf. Teure Kassensysteme sind nicht mehr nötig, und auch kleine oder mobile Points of Sale können diese Zahlungsweise anbieten.

Drahtlose Kommunikationslösungen wie die Near Field Communication (NFC) machen das Handy zur Geldbörse. Dabei hält der Nutzer ein NFC-fähiges Smartphone an ein entsprechendes Terminal, gibt seine PIN ein oder lässt den eigenen Fingerabdruck checken – und die Zahlung ist erledigt. Auch über QR-Codes kann das Handy das Bargeld ersetzen. Wer Geld senden will, öffnet eine App, gibt den Betrag ein, und die App generiert einen QR-Code. Diesen kann der Geldempfänger scannen, und die Zahlung ist abgeschlossen. Selbst über das soziale Netzwerk Snapchat können Nutzer Geld transferieren. Das läuft deutlich schneller ab als die Suche nach Münzen.

6. Welche Anbieter machen bargeldloses Zahlen möglich?

Mobile Payment ist ein wichtiges Schlagwort, wenn es um eine bargeldlose Welt geht. Große Anbieter wie Samsung, Google oder Apple bieten Wallets, virtuelle Portemonnaies, an, die auf den NFC-Chip im Smartphone zugreifen.

Zum Bezahlen über QR-Codes hat beispielsweise iPayst aus München eine Lösung. Der Nutzer hinterlegt in der App seine Konto- oder Kreditkartendaten und wählt eine PIN. Beim Bezahlen muss man nur den QR-Code an der Kasse scannen und den Betrag mit Eingabe der PIN bestätigen. Einen solchen Code können auch Online-Händler auf ihrer Website integrieren. Dieser lässt sich dann mit dem Smartphone vom Computer scannen oder auf dem Handybildschirm einfach antippen. Die App ist aktuell nur noch für bereits bestehende Nutzer verfügbar. Der Grund: iPayst richtet sich neu aus und ist eine Kooperation mit Payback eingegangen.

Einen ähnlichen, aber schlankeren Ansatz verfolgt die App Qooqo. Diese bieten ausschließlich die Zahlung am Point of Sale oder online.

Um ohne Bargeld auszukommen, bietet es sich auch an, den größten Teil des eigenen Konsums in die Online-Welt zu verlegen. Hier spielt Bargeld keine Rolle mehr. Das Problem daran ist allerdings: Bei kleinen Beträgen übersteigen die Transaktionsgebühren häufig das Zahlungsvolumen. Und im Internet gibt es viel Raum für Waren und Dienstleistungen, die mit kleinen Geldmengen bezahlt werden: zum Beispiel Texte, einzelne Buchkapitel, Musikstücke oder Bilder.

Satoshipay hat eine Lösung für solche kleinen Zahlungen. Über ein Plug-in für die Blog-Plattform WordPress können Content-Produzenten Gebühren erheben und über Satoshipay abwickeln. Bisher brauchen die Nutzer dazu Bitcoin. Das könnte sich aber bald ändern: „Wir arbeiten daran, dass die Nutzer ihr Satoshipay-Konto auch mit normalen Währungen aufladen können und wir den Umtausch in Bitcoin vornehmen“, erklärt Gründer Meinhard Benn.

Die gängigste Alternative zu Bargeld ist die Debit-Karte. Einige Startups arbeiten daran, die Kartenzahlung für Händler günstiger und auch mobil verfügbar zu machen. Händler und Anbieter von Dienstleistungen wie Taxifahrer oder Frisöre benötigen damit kein teures Kassensystem mehr, um Debit- oder Kreditkarten anzunehmen – auch mobil. Damit könnte sich diese Zahlungsweise mit Debit- oder Kreditkarten noch weiter verbreiten und ein bargeldloses Leben möglich werden.

7. Warum breitet sich bargeldloser Zahlungsverkehr langsam aus?

In Deutschland muss man noch immer viele Dinge bar bezahlen. Am Kiosk, an Automaten, in kleinen Restaurants; anscheinend hängt man hierzulande am Bargeld. Experten sprechen von einer Bargeld-Mentalität und attestieren den Deutschen Misstrauen gegenüber digitalen Zahlungsmitteln. Ein Grund, warum diese sich in der Bundesrepublik so schwer durchsetzen, ist die gut ausgebaute Bargeld-Infrastruktur, etwa durch Bankautomaten. Gleichzeitig wird die Debit-Karte an vielen Stellen nicht angenommen, und weil die Deutschen sich ungern verschulden, ist auch die Kreditkarte wenig verbreitet.

Das schlägt auf die Anbieter von Mobile-Payment-Diensten durch, die oft nur in Verbindung mit einer Kreditkarte funktionieren.

Neue Zahlungsmethoden setzen sich ohnehin schwer durch. Zahlungsmittel sind Netzwerkgüter: Sie funktionieren nur dann, wenn es ein großes zusammenhängendes Nutzernetz gibt. Geld muss von vielen Händlern angenommen werden, damit Kunden es nutzen. Und umgekehrt: Damit es sich für Händler lohnt, ein Zahlungsmittel anzunehmen, müssen viele Kunden damit bezahlen. Auf beiden Seiten muss eine kritische Masse erreicht werden.

Ein Hebel ist Aufklärung. Laut Bitkom scheitert beispielsweise Mobile Payment über NFC-Technik noch daran, dass die Verbraucher nicht ausreichend informiert sind. Gründe für den Verzicht auf die Handy-Brieftasche sind laut Umfrage Sicherheitsbedenken (37 Prozent) und vor allem Unwissenheit. So sagen 36 Prozent derjenigen, die das Verfahren noch nicht genutzt haben, dass es ihnen bisher nicht bekannt war. 30 Prozent wissen nicht genau, wie es funktioniert, und zwölf Prozent können nicht sagen, ob ihr Smartphone NFC-fähig ist. An den Möglichkeiten scheitert es jedenfalls nicht: „Kontaktloses Bezahlen ist schnell, bequem und bei immer mehr Einzelhandelsketten oder Tankstellen möglich – aber das ist bei vielen Verbrauchern noch nicht angekommen“, sagt Bitkom-Hauptgeschäftsführer Bernhard Rohleder.

8. Haben Banken noch eine Zukunft?

Für Heike Winter, verantwortlich für Grundsatzfragen des Massenzahlungsverkehrs bei der Bundesbank, ist die zukünftige Rolle von Fintech offen: „Es besteht die Möglichkeit, dass Banken im Zahlungsverkehr aus dem Geschäft gedrängt werden. Aber umgekehrt gibt es genauso die Möglichkeit, dass in einigen Jahren niemand mehr über Fintech spricht, weil die Banken die kleinen Unternehmen integriert haben.“

Viele Startups kooperieren bereits mit Geldinstituten, um Zugriff auf eine sichere Infrastruktur, eine Banklizenz und Reichweite zu haben. Trotzdem erfordern die neuen Gegebenheiten ein Umdenken bei den Banken. Startups befassen sich mittlerweile mit allen Themen des Payments. Cash Payment Solutions mit seinem Angebot Barzahlen.de beispielsweise konkurriert sogar beim Zugang zu Bargeld. Nutzer können mithilfe einer App Geld bei mehr als 10.000 Einzelhandelspartnern abheben und einzahlen. Damit stellt Barzahlen.de nach den Sparkassen und Volksbanken das drittgrößte Netz für solche Dienstleistungen.

Junge Unternehmen entern das klassische Ökosystem der Banken. Institute wie die Deutsche Bank oder die Commerzbank gehen bereits Kooperationen mit Startups ein oder gründen Acceleratoren. Banken werden nicht aussterben, aber sie werden ihre Rolle im Finanzsystem neu definieren müssen.

9. Gibt es bereits bargeldlose Ökosysteme?

In einigen Ländern sind bargeldlose Zahlungsmittel bereits integriert. Eines davon ist Kenia. Hier hat sich bereits eine Variante des Mobile Payment durchgesetzt: Der Telekommunikationsanbieter Safaricom bietet seit 2007 das Zahlverfahren M-Pesa an. Damit ist es möglich, Geld wie bei einer Prepaid-Karte auf einen Account einzuzahlen, der mit dem Handy verbunden ist, und es dann über SMS zu verschicken.

M-Pesa wird bereits von nahezu allen Kenianern genutzt und breitet sich auch in anderen afrikanischen Staaten aus. Der Grund: In Kenia haben viele Menschen kein Bankkonto, und viel Bargeld mit sich herumzutragen, ist gefährlich. M-Pesa als eine einfache Lösung wird diesen Bedingungen gerecht.

Auch der Norden Europas entwickelt sich immer weiter in Richtung bargeldlose Gesellschaft. Dort hat Bargeld ein antiquiertes Image, und die Bevölkerung steht größtenteils hinter der Idee einer bargeldlosen Gesellschaft. Die dänische Regierung hat bereits angekündigt, vom Jahr 2017 an keine neuen Banknoten mehr zu drucken, und Einzelhändler sind nicht verpflichtet, Scheine und Münzen anzunehmen. Selbst Kleinstbeträge im Café oder am Kiosk bezahlen die Dänen mit der Dankort-Karte oder mit dem Smartphone.

Ähnlich ist es in Schweden und Norwegen. Auch hier werden seit mehreren Jahren die meisten Transaktionen bargeldlos getätigt. In beiden Ländern beteiligen sich Gewerkschaften und Handelsverbände an großen Initiativen, die sich für die Abschaffung des Bargeldes einsetzen.

Vorreiter ist außerdem Estland. In dem baltischen Staat mit rund 1,3 Millionen Einwohnern lassen sich Automaten mit einem Telefonanruf und Buskarten über einen Chip im Personalausweis bezahlen. Parkgebühren werden beglichen, indem man beim Einparken eine SMS mit dem Kennzeichen an eine landesweit gültige Nummer sendet. Fährt man weg, meldet man sich bei einer anderen Nummer. Die Gebühren laufen über die Mobilfunkrechnung.

10. Wird es in Zukunft wirklich kein Bargeld mehr geben?

„In 20 Jahren werden wir kaum noch Bargeld sehen“, schätzt Steffen von Blumröder. Er ist Leiter des Bereiches Banking, Financial Services und Fintechs beim Branchenverband Bitkom. Dass der digitale Zahlungsverkehr nur langsam in Fahrt kommt, ist für ihn auch eine Folge der demografischen Zusammensetzung der deutschen Gesellschaft: Es gibt mehr alte Menschen als junge – mehr Menschen also, die lieber mit Bargeld hantieren. Ein tiefgreifender Systemwandel braucht in Deutschland Zeit.

Kleinere Länder haben es da leichter. Ein wichtiges Argument für Bargeld, das oft nicht berücksichtigt wird. „Bargeld ist Notenbankgeld. Es unterliegt somit im Gegensatz zum Giralgeld keinem Ausfallrisiko“, sagt Bundesbank-Vorstand Thiele. „Mit Bargeld kann zweitens direkt Zug um Zug bezahlt werden.“ Weder der Verkäufer noch der Käufer einer Ware müssen in Vorleistung treten. Dadurch seien beide gegen eine Insolvenz der Gegenseite geschützt.

Dennoch wird die Nutzung von Bargeld zurückgehen. So deckelte die EU 2015 die Transaktionsgebühren für Debit- und Kreditkarten, sodass der bargeldlose Zahlungsverkehr jetzt auch für Händler mit kleiner Marge interessant wird. Aus der Startup-Szene kommen zudem günstige Lösungen, die diese Methode auch an Straßenständen und in kleinen Läden möglich machen.

Auch Mobile Payment wird sich weiter ausbreiten, langsam müssen Kunden nicht mehr zwingend eine Kreditkarte hinterlegen, sondern können auch ihre normalen Kontodaten nutzen.

Barzahlen.de-Gründer Florian Swoboda ist zuversichtlich: „Bargeld ist in Deutschland sehr beliebt, unter anderem weil es eine gute Kontrolle der Ausgaben ermöglicht und Anonymität gewährleistet. Auch wenn bargeldlose Zahlungsmittel beliebter werden, wird das Bargeld immer noch den Großteil ausmachen.“

Swoboda sieht in Zukunft einen Mix der verschiedenen Zahlungsmittel. „Wie viel zukünftig bargeldlos bezahlt wird, hängt vor allem davon ab, wie gut die Konsumenten das annehmen.“ Auch Heike Winter von der Bundesbank geht davon aus, dass Bargeld mittelfristig ein essenzielles Zahlungsmittel in Deutschland bleibt: „Umfragen zeigen zwar, dass die Bargeldnutzung zurückgeht, aber eher sachte und nicht mit Siebenmeilenstiefeln.“

Die Faszination, die immer noch von Bargeld ausgeht, hat die Zentralbank gerade erst wieder unter Beweis gestellt. Seit April gibt es erstmals eine Fünf-Euro-Münze. Die fälschungssichere Innovation mit einem eingearbeiteten lichtdurchlässigen Kunststoffring hat für eine so große Nachfrage gesorgt, dass die Bundesbank die Ausgabe an den Filialen auf ein Exemplar pro Person und Tag beschränken musste.